現在45歳。老後のために「つみたてNISA」始めました♪

老後のためにNISA(ニーサ)始めました。

取引き銀行からの勧めです。

僕は第2次ベビーブームなので、年金制度もどうなることやら。同世代の老人が大量に発生することになりますからね。

それを支えてくれるのが少ない若者。年金が減るのは当たり前だと考えておいたほうがいいでしょう。

さらに国が老後に2000万円必要だと言うてます。

あらためて確認するとその2000万円の根拠ってこれらしい。総務省の家計調査。

●夫65歳、妻60歳で夫婦ともに無職。

●30年後まで夫婦ともに健在。

●家計収支がずっと毎月5.5万円の赤字。

これをもとに計算。

月5.5万円 × 12か月 × 30年 = 1980万円

こんなことになるらしい。

なるほどなぁ~。

結構リアル。

あとは、この2000万円をどう調達するかですね。

仕事を引退する時点でどれだけの資産があり、2000万円からその資産を差し引くと、用意しておくべき金額になりますね。

ん?資産でもないのか。

手持ち資金ですね。

足りないからと言って家などの資産を売り払うわけにもいかんでしょうしね。

となると…

2000万円 ー 手持ち資金 = 準備しておく金額

となります。

足りなければ、65歳で無職になるのではなく、70歳、75歳と働く必要がでてきます。

でも、できれば65歳で引退して残りの人生を楽しみたい。

NISAはそのための準備の1つとなります。

実際どれだけの金額が必要か分からないけど、分からないからこそ早めの準備がええかと思います。

ところで、NISAとは少額投資非課税制度のこと。

少額の投資ですね。

で、増えた利益に一定期間税金がかからないというもの。

要するに国が将来の年金制度の崩壊を見越して

「増えた利益非課税にするから個人で資産をちゃんと作っておきなさいよー!」

ってことらしい。

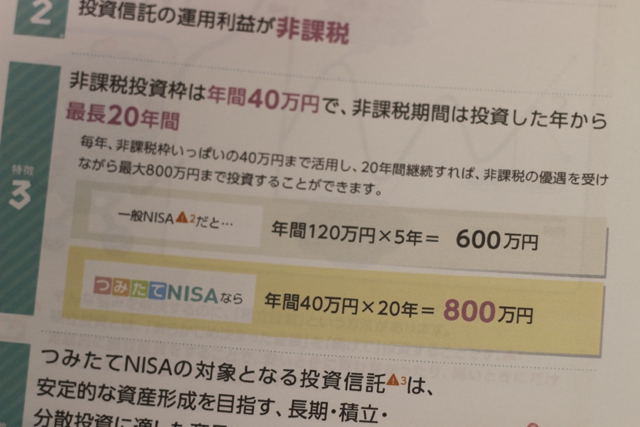

さて、NISAには一般NISAとつみたてNISAがあります。

それぞれ少し違いがあります。

非課税の期間やら投資できる年間上限金額です。

僕が銀行さんに勧めてもらったのがつみたてNISAのほう。

詳しくは金融庁のNISA特設ウェブサイトからどうぞ。

シミュレーションもしたけど、長く続けると結構増えますね。

(もちろんリスクもあります…)

NISAは長く投資を続けるもの。そのため無理のない金額でやるのがいいですとのこと。

僕もホントに少額。

ちなみに1000円からできるそうな。

僕は現在45歳。つみたてNISAの非課税期間は20年。ちょうど65歳でいいタイミングでした。

そんなタイミングで銀行さんに勧めてもらえて良かったと思います。

まだ始めてない方も是非検討してみてはどうでしょうか~♪